¿Estás interesado en seguir gastando 10-12 horas diarias de tu energía en un trabajo hasta que un día consigas jubilarte a los 70 años en el mejor de los casos?

Si la respuesta es SÍ, entonces este NO es tu blog, en caso contrario, bienvenido a la comunidad LibreFinanciero donde aprenderás qué es la libertad financiera y cómo ponerla en práctica.

PERO… ¿QUÉ ES LA INDEPENDENCIA FINANCIERA?

La independencia o libertad financiera no significa tener un trabajo estable o hacerse rico, la independencia financiera es alcanzar una situación en la que NO dependas de intercambiar tu tiempo por dinero, sino conseguir que tu dinero trabaje para ti y cubrir tu estilo de vida.

ESPERA, ESPERA, ¿VOY A TENER QUE CAMBIAR MI ESTILO DE VIDA?

Lo que probablemente tengas que hacer es ajustar tu estilo de vida para aprovechar lo que realmente importa en lugar de gastar dinero inconscientemente como la mayoría de las personas en países avanzados hacemos.

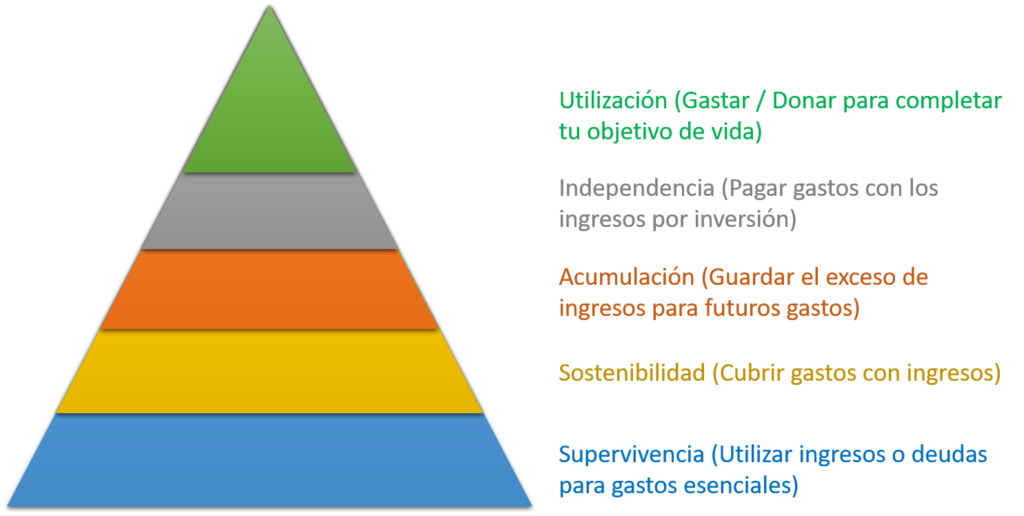

Es importante que entiendas que obtener la independencia financiera NO depende de tu profesión, sino de la “Tasa de ahorro” calculada como la diferencia entre tus ingresos y tus gastos, pero sobre todo de los gastos como te demostraré en este blog.

¿CUÁL ES EL OBJETIVO DE ESTE BLOG DE LIBERTAD FINANCIERA?

Este blog no trata de venderte nada, sino compartir información para poder salir de la esclavitud del siglo XXI y dejar de depender del intercambio de tu energía (tiempo) por dinero.

Si lo que quieres es un lugar donde puedas aprender técnicas para salir de este círculo y que un día te olvides del trabajo que te consume 10-12 horas diarias de tu energía sumando el trabajo activo, los desplazamientos hacia el trabajo, el tiempo para poder desconectar,… has llegado al lugar adecuado.

¿CÓMO CONSEGUIREMOS LA LIBERTAD FINANCIERA?

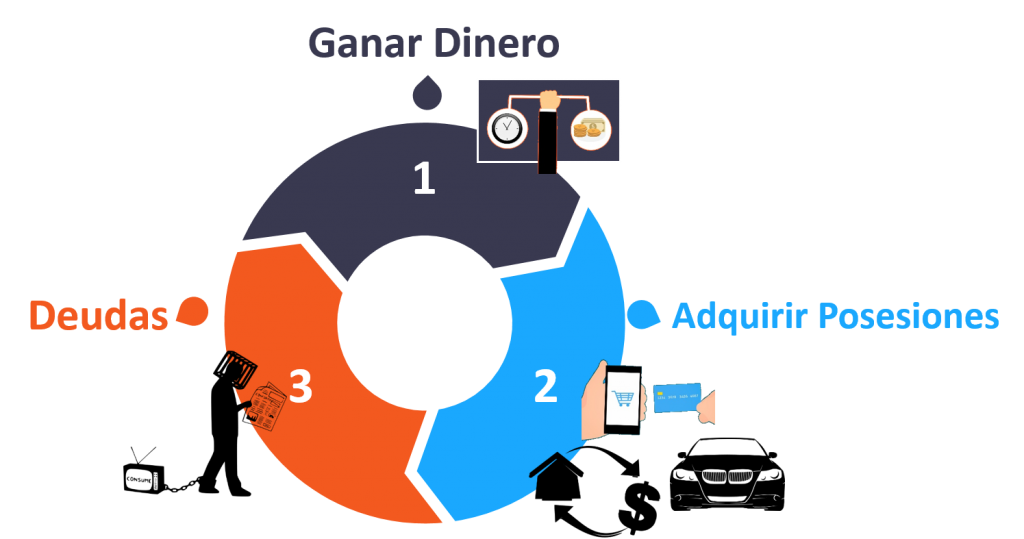

Conseguir la independencia financiera no es un camino sencillo, no hay ninguna panacea (y el que te diga lo contrario te está mintiendo), es un camino de consistencia y tener un objetivo claro para salir de lo que se llama “la carrera de la rata”, es decir, dejar de realimentar el círculo vicioso en el que, en la mayoría de los casos, estamos sumergidos:

Es decir, la sociedad nos ha enseñado a:

- Trabajar para ganar dinero con el que incrementar tu nivel de vida

- Al aumentar el nivel de vida, adquieres posesiones (casa, coche,…) con las que comienzas a endeudarte y generan intereses que pagar.

- Por tanto necesitas trabajar más para ganar más dinero y hacer frente a las deudas y vuelta al paso 1 intentando incrementar el nivel de vida (mejor casa, mejor coche,…), continuando en este bucle infinito.

En resumen, “cuanto más ganas más gastas”.

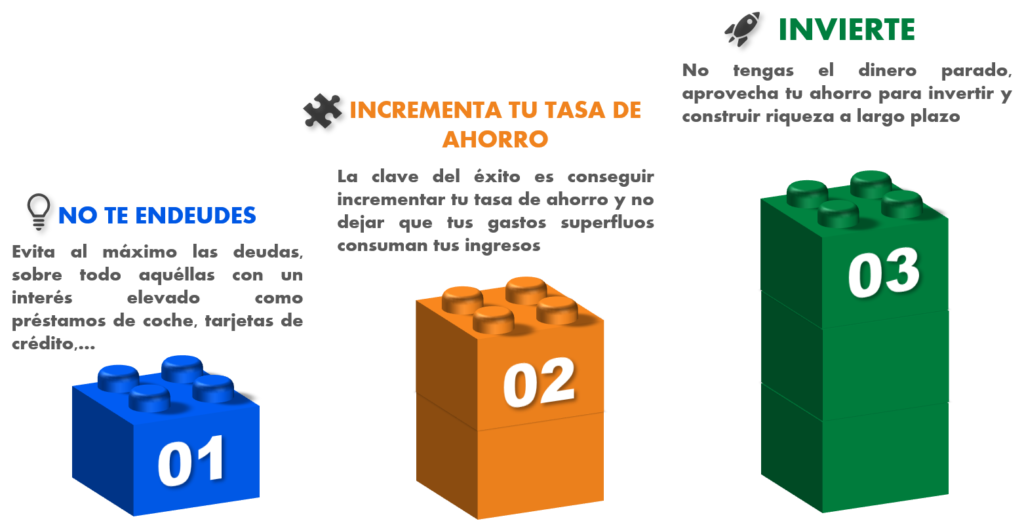

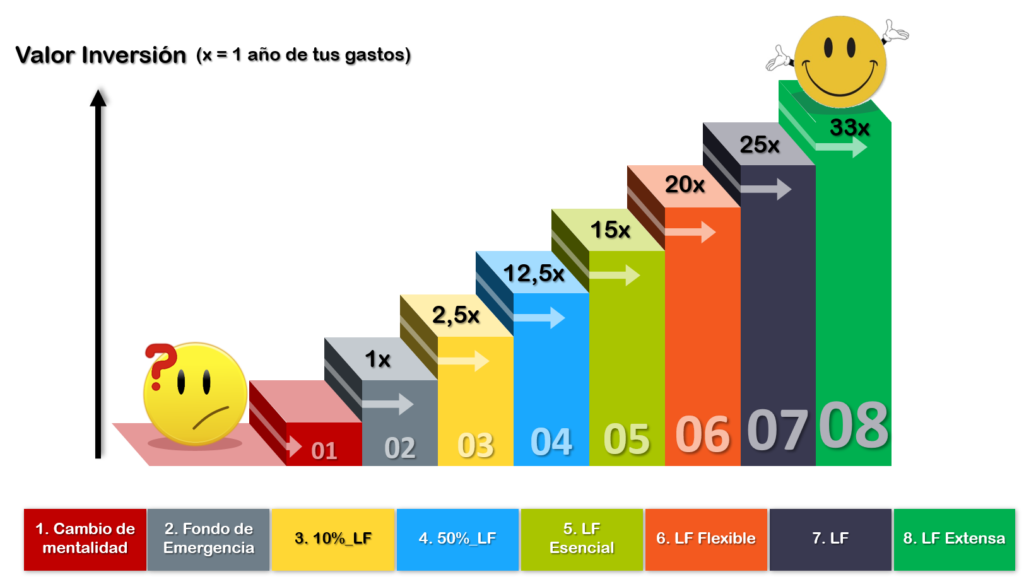

Tienes que cambiar este ciclo de tu vida para alcanzar la libertad financiera siguiendo estos 3 pilares:

Tras leer numerosos libros relativos a finanzas personales, me gustaría compartir contigo lo que he aprendido durante este trayecto.

Lo más importante es que cuando veas que hay una alternativa a la vida “predefinida” de trabajar de sol a sol hasta la jubilación, tu enfoque de vida cambiará por completo.

¿Y POR QUÉ NO ME HAN ENSEÑADO TODO ESTO DE LA LIBERTAD FINANCIERA EN LA ESCUELA?

Pues quizás es porque no interesa que la sociedad aprenda otros enfoques para afrontar el futuro financiero, se prefiere que todos sigamos al “rebaño” y llevemos una ruta preestablecida para que así sigamos cometiendo los mismos errores y otros se beneficien. Imagínate como cambiaría el mundo si todas las personas en lugar de trabajar hasta la jubilación se retirasen a los 40-50 años…

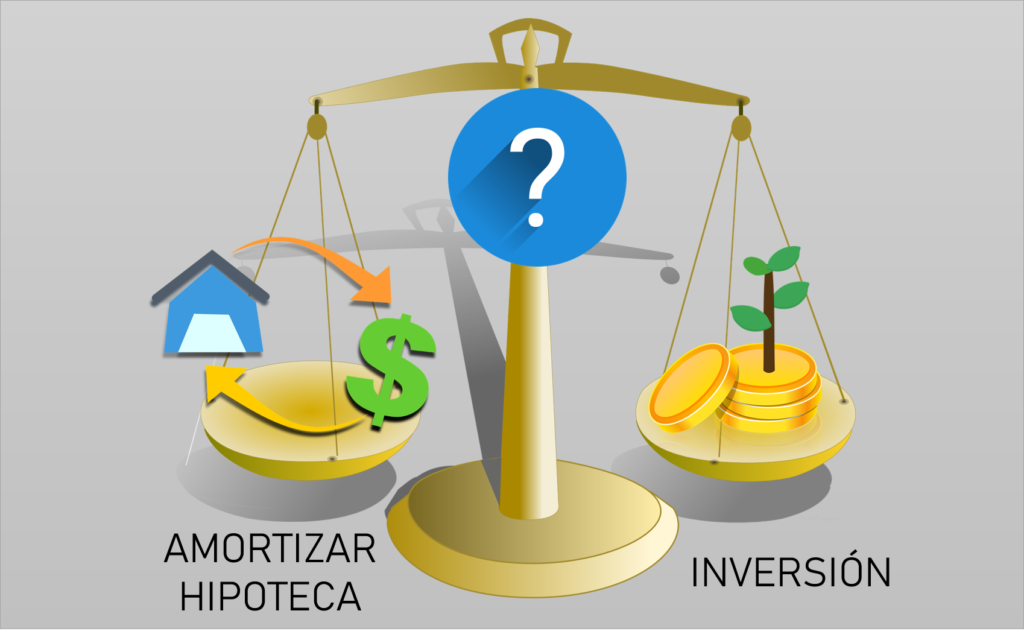

Sin menospreciar a ninguna asignatura concreta, ¿no hubiera estado bien cambiar algunas horas de la asignaturas típicas para introducirnos los conceptos básicos de inversión, inflación, tipos de interés,… que nos ayudarían cuando fuéramos mayores por ejemplo en el momento en el que tuviéramos que decidir si nos conviene hipotecarnos? Quizás si nos lo hubieran enseñado mucha gente se habría planteado la vida de otra manera y eso no interesa a determinados sectores.

Sin embargo, tú eres diferente y estás buscando una alternativa a la vida convencional. Te recomiendo que comiences por la sección “¡Empieza Aquí!“, posteriormente en la sección “Pasos a seguir” puedes ver las recomendaciones que te propongo para poder alcanzar la libertad que deseas y ser capaz de controlar tu futuro financiero.

Ánimo y a por ello!

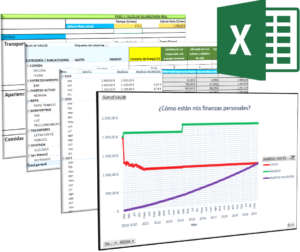

✅ Controlarás todos tus ingresos, gastos e inversiones de manera sencilla

✅ Visualiza tu estado económico para que seas consciente de cuánto te queda para alcanzar la Libertad Financiera

✅ Estarás al tanto del nuevo contenido de LibreFinanciero con artículos que aporten valor a tus finanzas personales

He leído las condiciones en base a la política de privacidad

NO HAY NINGÚN TIPO DE SPAM NI PUBLICIDAD AL SUSCRIBIRTE

Te llegará un enlace a tu email para la descarga de las plantillas que te ayudarán con tu futuro financiero

*Si prefieres ver qué es la libertad financiera y las claves globales del éxito, te dejo el siguiente vídeo de mi canal 😉